Durante la semana se levantó una ligera brisa que hinchó las velas del mercado petrolero. Los precios del barril concluyeron la semana con una pequeña ganancia, al mismo paso que los mercados, incluyendo el petrolero, se muestran cautelosamente optimistas acerca del futuro inmediato. Esto a pesar de que la expectativa de nuevos incrementos en las tasas de interés por parte de los bancos centrales, en particular la Reserva Federal, siguen ensombreciendo el panorama.

En el lado de la demanda por petróleo, sigue pesando el comportamiento anémico de la economía china y las predicciones de políticas restrictivas de los bancos centrales para controlar la inflación. También privan en el mercado las presiones de los ambientalistas por una transición rápida a energías renovables, avalado por la agenda de la Agencia Internacional de la Energía (IEA, por su sigla en inglés), que ha hecho proyecciones a la baja. Sin embargo, la proyección de demanda de crudo se mantiene por ahora firme en 102 MMbpd, apuntalada principalmente por la renovada utilización de combustibles de transporte; en particular, el transporte aéreo ha mostrado un crecimiento sostenido.

En junio de este año, el Departamento de Energía de los Estados Unidos (DOE, por su sigla en inglés), había anunciado la compra de seis millones de barriles para empezar a reponer su Reserva Estratégica (SPR). Esta semana se reportó la primera reposición de las existencias de SPR de EE.UU. en varias semanas y una disminución semanal de los inventarios operativos de petróleo. La secretaria de Energía, Jennifer Granholm, ha declarado que su plan es completar de llenar la SPR, pero que probablemente sea en el segundo período del presidente Joe Biden.

En el lado del suministro, la mayor incertidumbre la presenta Rusia, ya que el mercado tiene dudas sobre la robustez de su compromiso de reducir 500 Mbpd a partir de agosto. Por ahora se observa una reducción en sus exportaciones de crudo, pero acompañada de un incremento inusitado en su exportación de productos refinados, especialmente diésel. Es posible que el Kremlin no esté muy motivado para cumplir con su promesa de exportación, considerando las necesidades de financiar sus operaciones militares en Ucrania. En todo caso, es su capacidad de producción, que presenta en una lenta, pero sostenida declinación, la que determinará el resultado.

En los corredores de la OPEP+ en Viena, esta incertidumbre parece no afectar materialmente la política guiada por Arabia Saudita de apuntalar los precios con una estrategia de cuotas, a pesar de la normalización de la producción de Libia que suma volúmenes al mercado.

En los EE.UU., se mantiene una política de actividad restringida, esta semana con otra caída en sus taladros activos (-6), así que no se puede esperar un aumento significativo en su producción en el corto plazo.

En el resto del mundo, países como Ecuador, Colombia y Canadá muestran menor producción y no se espera que mejore en el corto plazo. Mientras que Brasil, China y la región del mar del Norte aparecen solo con aumentos modestos. Con estas indicaciones en la ecuación demanda-suministro, el mercado continuó experimentando vaivenes y los precios han experimentado obstáculos para surgir, pero, finalmente, se impuso la estrechez del mercado físico ante una demanda que parece no ceder, a pesar de las proyecciones pesimistas.

También debe incorporarse al análisis el abatimiento parcial de la inflación en EE.UU. y en otras economías, que refuerza la percepción de que la demanda por petróleo puede surgir y poner en aprietos al suministro. De manera que la preponderancia de las evidencias alcistas permitió a los precios del Brent mantenerse sobre la resistencia de los 80 $/BBL, cerrando la semana en 81,07 y 77,07 $/BBL para los marcadores Brent y WTI, respectivamente.

Hay que tener en cuenta en las semanas por venir, que la temporada de huracanes se aproxima, con eventos meteorológicos ya identificados en el océano Atlántico que están desplazándose hacia el Caribe y que estos vientos pueden traer tempestades en el mercado.

Transición energética, sobreviviendo la quieta noche

El concepto de transición energética es muy amplio, y abarca, desde la implantación de medidas de eficiencia en el uso de la energía, hasta un cambio estructural en cómo esa energía es generada, almacenada, transmitida y en última instancia transformada en bienes y servicios (trabajo).

Para el público en general, esta complejidad usualmente se simplifica como la sustitución a gran escala de los combustibles fósiles (carbón, petróleo y gas), por energías supuestamente menos agresivas al medioambiente, en particular en la generación de electricidad. Se postula, además, que el despliegue generalizado de la energía solar y eólica para generar electricidad conforma la columna vertebral de esa sustitución. Para entender mejor el reto que esto significa, hay que anotar que, según el Energy Institute, en el año 2022, un 60% de la electricidad en el mundo fue generada usando combustibles fósiles.

Lo que hoy nos concierne en estos cortos párrafos es entender qué pasa cuando, como es natural, la noche sigue al día o el viento amaina. Según la Agencia de Información Energética (EIA, por su sigla en inglés), en 2022 los factores de capacidad1 de la generación solar y eólica en los EE.UU. fueron de 24,8% y 36,1%, respectivamente. No son cifras que den confianza al usuario.

¿De dónde sale la necesaria electricidad para mantener a la sociedad marchando cuando las fuentes intermitentes se comportan como su nombre lo indica? Existen dos respuestas ingenieriles sencillas: La primera, es que el sistema se diseña alrededor de típicos factores de capacidad, y no del 100% de la generación intermitente instalada. La segunda, es que se recurre a generación de respaldo, léase electricidad que proviene de interconexión con otras redes, generación de plantas que utilicen combustibles fósiles -sí, sabemos que suena contradictorio-, y el uso de energía almacenada en baterías, tanto de energía mecánica como química. Es a esto último que nos referiremos en lo que sigue.

¿Qué es una batería?

Una batería convierte la energía química en energía eléctrica a través de reacciones electroquímicas. Consta de tres componentes principales: un electrodo positivo (cátodo), un electrodo negativo (ánodo) y un electrolito que permite que los iones se muevan entre los electrodos.

La invención de la primera batería, conocida como la pila voltaica, se le atribuye al científico italiano Alessandro Volta. Volta se inspiró en los experimentos de Luigi Galvani que mostraban que las ancas de rana se contraían cuando se conectaban con dos metales diferentes, que lo llevó a concluir que una corriente eléctrica fluía entre los metales. Esto llevó a Volta a apilar pares de discos de cobre y zinc separados por tela empapada en salmuera (agua salada) para actuar como electrolito. Los discos de zinc sufrieron una reacción de oxidación, liberando electrones. Los discos de cobre ganaron esos electrones en una reacción de reducción. Este flujo de electrones produjo una corriente eléctrica. Volta descubrió que la electricidad se generó debido al contacto entre los diferentes metales, no el tejido de la rana en sí, como había pensado Galvani2.

En una típica batería moderna, el cátodo está hecho de un compuesto químico, como el óxido de litio y cobalto, y el ánodo está hecho de grafito. El electrolito es un líquido o gel que contiene típicamente iones de litio. Durante la descarga, cuando la batería alimenta un dispositivo, los iones de litio se mueven del ánodo al cátodo mientras los electrones fluyen a través del circuito externo hacia el dispositivo. Esta reacción electroquímica genera una corriente eléctrica.

En un uso normal de la batería, aunque los componentes centrales de la batería todavía están allí, ellos se degradan debido a cambios químicos no deseados, acumulación de depósitos, pérdida de materiales activos y mayor resistencia interna, lo que reduce la capacidad de la batería para almacenar y entregar energía con el tiempo. Los metales y el electrolito no desaparecen, pero el desgaste normal hace que la batería pierda la capacidad de utilizarlos con la misma eficacia.

En una batería moderna recargable, se emplean materiales y reacciones químicas reversibles especiales que permiten que el proceso de carga reinicie la batería al invertir el flujo de iones y electrones. Esto les permite cargarse y descargarse varias veces antes de que ocurra una degradación permanente. La diferencia clave con la batería, de un solo uso, es que la reacción química reversible en la presencia de carga externa.

Si bien las baterías recargables están diseñadas para soportar más ciclos que las de un solo uso, los esfuerzos repetidos de carga y descarga también dan como resultado una degradación física y química gradual con el tiempo, solo que más lenta en comparación con las baterías de un solo uso. Nada muy diferente de lo que ocurre con la batería del ubicuo teléfono celular que todos portamos hoy día.

¿Pero son las baterías la solución de respaldo a la generación solar y eólica? Los sistemas de almacenamiento de energía de las baterías son considerablemente más avanzados que las baterías que las que se usan en los celulares o las de uso doméstico común: linternas y radios. Las baterías a gran escala, o respaldo de red, generalmente constan de varios componentes: una unidad de batería o “carcasa” (generalmente una caja grande del tamaño de un refrigerador o un “container”), un inversor para ayudar a cargar y descargar la batería, y un transformador para aumentar el alto voltaje adecuado para la transmisión por la red eléctrica. Y se pueden cargar con electricidad generada a partir de energías renovables, como energía eólica y solar, cuando no están en servicio.

Estos sistemas de baterías pueden comenzar a proporcionar electricidad de inmediato, lo que las hace realmente útiles para el caso de la intermitencia asociada a la generación renovable. Otros tipos de almacenamiento de energía y centrales eléctricas tardan horas en encenderse. Esta velocidad de respuesta significa que las baterías pueden evitar apagones cuando la energía solar y eólica no esté disponible, y son parte indispensable de estos sistemas de generación. Consideremos el caso de Alemania, que a través de su estrategia de “Energiwende”es una de las economías desarrolladas más avanzada en la transición energética.

Alemania tenía instalado alrededor de 1 GW (1.000 MW) de almacenamiento en arreglos de baterías. Esto incluye sistemas conectados directamente a la red de transmisión, así como proyectos más pequeños conectados a la distribución. En comparación, el país germano tenía más de 130 GW de capacidad de generación de energía solar y eólica en 2022[1]. Por lo tanto, el almacenamiento en baterías sigue siendo una pequeña fracción de la capacidad renovable total. También hay más de 200 000 sistemas domésticos de baterías de almacenamiento a pequeña escala instalados en Alemania, por lo general sistemas de 5 a 20 kWh junto con energía solar en los techos.

A modo de comparación, el sistema de batería conectada a red más grande en la actualidad es el proyecto Moss Landing de 300 MW en California. Alemania puede necesitar alrededor de 15 a 40 proyectos de esta escala para tener un respaldo razonable a su generación renovable. Con los precios actuales de las baterías de iones de litio de 100-150 dólares por kWh, esta capacidad de almacenamiento costaría entre 6 mil a 24 mil millones de dólares en inversiones para Alemania.

Una red eléctrica nacional de mediano tamaño, digamos 10 a 30 GW, podría estar basada en generación renovable solo si contara con respaldo de batería de esa escala y que trabajara por horas, que en este momento no es factible con la tecnología disponible3.

En resumen, alcanzar altas penetraciones de energía renovables probablemente requiere de ingentes inversiones en sistemas de respaldo que países como Alemania pueden financiar, pero que será complejo de implementar en países menos desarrollados. Cómo y quién financiará esta parte de la transición, es uno de los dilemas a resolver hacia ese futuro al que pareciéramos derivar.

Como en la mayoría de las aristas de la transición energética, entender la geopolítica, en este caso del suministro de los metales que componen las baterías es de vital importancia:

- Litio: La producción de litio se concentra actualmente en Australia, Chile, Argentina y China.

- Cobalto: La República Democrática del Congo produce más del 60% del cobalto del mundo. China domina la refinación y el procesamiento de cobalto.

- Níquel: Indonesia, Filipinas, Rusia, Australia y Canadá son los principales productores de níquel. China controla gran parte del procesamiento de níquel y la producción de sulfato de níquel para baterías.

- Grafito: China produce más del 60% del grafito del mundo para ánodos de baterías de iones de litio.

- Manganeso: Sudáfrica, Australia y China son los principales países mineros de manganeso.

- Cobre: Chile y Perú lideran la minería del cobre.

Mientras que la producción se distribuye a nivel mundial, las empresas chinas han ganado estratégicamente el control sobre el procesamiento de materiales clave para baterías y la capacidad de fabricación de las mismas. Esto, sin duda, genera incertidumbre en la cadena de suministro, ya que los vehículos eléctricos y los despliegues de almacenamiento de energía aumentan drásticamente la demanda. La diversificación de las fuentes y la localización de la producción son objetivos políticos activos para muchos gobiernos y oportunidades para nuevos actores.

El uso masivo de las baterías como respaldo de la red eléctrica enfrenta otros temas todavía por resolver, entre otros:

- Costo: Altos costos de capital iniciales, especialmente para proyectos a mayor escala. El costo nivelado está bajando, pero aún es más alto que algunas otras tecnologías.

- Densidad de energía limitada: En comparación con los combustibles, las baterías tienen una densidad de almacenamiento de energía relativamente baja.

- Duración: La mayoría de las baterías optimizadas para aplicaciones de red tienen una duración de descarga de 2 a 6 horas, menos que otros sistemas de almacenamiento.

- Problemas de degradación: La capacidad y el rendimiento de la batería disminuyen con el tiempo y el uso, lo que requiere monitoreo y eventual reemplazo.

- Desafíos de reciclaje: Se deben implementar procesos adecuados de reciclaje de baterías para recuperar materiales y evitar productos de desecho.

Hoy en día, el mercado de baterías estacionarias destinadas al almacenamiento de red es pequeño: aproximadamente una décima parte del tamaño del mercado de baterías Vehículos Eléctricos (VE). Pero la demanda de almacenamiento de electricidad está creciendo a medida que se instala más energía renovable.

Las baterías de iones de litio, que hemos descrito arriba, no son ideales para el almacenamiento estacionario, a pesar de que hoy en día se usan comúnmente para ello. Si bien las baterías de los vehículos eléctricos son cada vez más pequeñas, livianas y rápidas, el objetivo principal del almacenamiento estacionario es reducir los costos. El tamaño y el peso no importan tanto para el almacenamiento para redes, lo que significa que es probable que terminen usándose otras tecnologías.

Por cierto, existen otras tecnologías de respaldo: almacenamiento hidroeléctrico por bombeo; aire comprimido; hidrógeno; y volantes mecánicos, que también pueden contribuir a minimizar las necesidades y los costos de puro respaldo por batería. Eso y el uso de baterías en el creciente mercado de la movilidad, es para otro día.

Venezuela

Eventos Políticos y otros:A pesar de los esfuerzos del régimen venezolano por desviar la atención del continuo deterioro de la situación económica y social del país, tierra fértil para la oposición política, el proceso de selección de candidatos de las primarias de estas fuerzas sigue ganado terreno y haciendo visible la crisis.

Aunque no hay seguridad de que esas elecciones se materialicen, el régimen y sus agentes reaccionan nerviosamente ante la posibilidad, y han optado por una estrategia de socavar la confianza de la población en el proceso de las primarias y eliminar cualquier vestigio de posibles elecciones justas y verificables en el 2024.

El más reciente acto del sainete en que han devenido las conversaciones entre el régimen y la oposición, se llevó a cabo la semana pasada en Bruselas, en el escenario de la cumbre de la Unión Europea (UE) y Comunidad de Estados Latinoamericanos y Caribeños (CELAC).

El presidente de Francia, Emmanuel Macron, logró reunir alrededor de una mesa a varios presidentes latinoamericanos, representantes de la UE, y voceros del régimen y la oposición venezolana. Más allá de las fotos de rigor, los resultados de esa conversación, si los hubo, fueron de dudosa utilidad. El régimen anunció que se había logrado acuerdos para levantar las sanciones de la UE, lo cual fue desmentido por Josep Borrell, alto representante de la Unión para Asuntos Exteriores. Borrell reiteró la necesidad de ver avances concretos hacia la recuperación de la democracia de parte del régimen, antes de considerar flexibilizar las sanciones personales.

En el aspecto económico, la inflación continúa aumentando, y el tipo de cambio superó el techo de los 30 Bs/$, el valor actual fluctúa alrededor de 31,7 Bs/$.

Sector Hidrocarburos

Producción: La producción de crudo para el mes de julio, aunque todavía afectada por la explosión de hace unas semanas en El Tejero, en el este de Venezuela, ha mostrado un repunte en el oeste de Venezuela, específicamente en los campos Franquera y Tomoporo, en la Costa Oriental del Lago de Maracaibo, donde la producción ha llegado a 20.000 bpd. Los yacimientos en esta área son los más productivos de la región occidental, donde en el pasado se perforaron y completaron una serie de pozos profundos (más de 16.000 pies), que quedaron inactivos por falta de bombas de levantamiento y fallas en diversos equipos. Si todo funcionara, cada pozo pudiera producir más de 1.000 bpd.

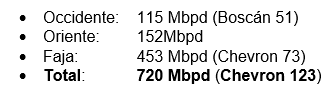

La producción semanal se ubicó en 720 Mbpd, distribuidos geográficamente de la siguiente manera:

La producción de las empresas mixtas gestionadas por Chevron promedió 124 Mbpd.

Refinación: En las refinerías nacionales se están procesando 220 Mbpd de crudo y productos intermedios. En el Centro Refinador Paraguaná, ambas unidades de craqueo catalítico (FCC) están de nuevo fuera de servicio, como también lo está el reformador de naftas de Cardón, afectando severamente la producción de gasolina. La Refinería de Puerto la Cruz tiene una operación limitada debido a la escasez de crudo liviano; y en la Refinería El Palito la unidad de destilación se encuentra fuera de servicio, y algunos productos intermedios se han utilizado como materia prima para intentar producir gasolina, pero sin evidencia de mucho éxito.

Exportaciones e Importaciones:En el medio de una disputa contractual, la estatal PDVSA suspendió las entregas de coque de petróleo a la empresa Maroil Trading, propiedad del empresario naviero Wilmer Ruperti. Según la agencia Reuters, PDVSA firmó nuevos contratos para despachar el coque desde el Terminal de Jose, en el este del país, con las empresas Latif Petrol (Turquía) y Reussi Trading (Las Granadinas).

Chevron se mantuvo en curso para despachar la cantidad habitual de crudo a la costa del Golfo de EE.UU. A la fecha, Chevron ha exportado un promedio de 144 Mbpd desde sus empresas mixtas: 49 Mbpd, 51 Mbpd, 14 Mbpd y 12 Mbpd de las segregaciones Boscán, Hamaca, Merey y DCO, respectivamente.

China fue el destino final de 258 Mbpd de crudo que serán entregados a través de la intrincada estructura de transporte establecida para obviar las sanciones: transbordos y mezclas a lo largo la cadena de intermediación. El trueque con Irán, de crudo por condensado, a 126 Mbpd en el mismo período. Sumando a los “swaps” iraníes, un total de 384 Mbpd tienen como destino final el mercado chino. El resto de los 560 Mbd crudo exportado fue enviado a Cuba (32 Mbpd).

Además, se exportaron 74 Mbpd de combustible residual a Singapur y Cuba. Por el lado de la importación, se espera la llegada de unos 600 MMbpd de nafta pesada traída por Chevron, para ser usada como material de mezcla.

Algunas noticias que se pueden resaltar:

- El coronel Pedro Tellechea, presidente de PDVSA y ministro de Petróleo, anunció en la “Expo Fedeindustria 2023” que la meta al 2024 de la industria petrolera venezolana es producir 1.759.000 bpd. Como la mayoría de los anuncios de la estatal, este luce igualmente improbable y mella la poca credibilidad que todavía le queda.

- En el mismo evento, el ministro mencionó que se está trabajando en varias licencias para poder exportar gas natural a los mercados internacionales, aunque advirtió que aún no se han acordado las condiciones.

- El proyecto más publicitado es la captura de emisiones gaseosas en las instalaciones de PDVSA que sumado la recolección del gas natural que hoy se quema o ventea en el oriente del país, sería comprimido y transportado a Güiria por un gasoducto existente. Desde allí se construiría un gasoducto submarino, cruzando el Golfo de Paria, para conectarse a las facilidades de licuefacción de Atlantic LNG en el sur de Trinidad. Se menciona que este proyecto está siendo impulsado por la compañía francesa Maurel& Prom e involucraría a la italiana ENI y la española Repsol, con el involucramiento de la Unión Europea en la forma de ofrecer financiación; se argumenta que el proyecto reduciría las emisiones de metano y CO₂ y suministraría gas natural licuado (GNL) a Europa, sustituyendo gas de Rusia. Con un costo inicial de 1,5 MMM$ este proyecto está en evidente desventaja frente a la opción de producir gas natural en campo Dragón, en el noreste de Venezuela, en un tiempo más corto y con costo menor, y para el cual ya hay una licencia del Departamento del Tesoro de los EE UU. (OFAC).

- En nuestra opinión, la recolección del gas desperdiciado en el estado Monagas debe orientarse a la inyección a los yacimientos para detener su vertiginosa declinación, y a abastecer el mercado local.

CITGO:La Oficina de Control de Activos Extranjeros (OFAC, por su sigla en inglés) extendió por tres meses la licencia que impide que los tenedores de los Bonos PDVSA 2020, hoy en disputa en los tribunales de Nueva York, ejecuten las garantías que el régimen de Maduro les cedió en 2017 y que les permitirían tomar control de CITGO. En todo caso, la primera línea de protección en este caso deriva de la decisión de la Corte neoyorquina de suspender la ejecución de los Bonos.

En el estado de Delaware, la Corte Federal fijó el 23 de octubre de este año como fecha de inicio para la subasta de acciones de Citgo Petroleum en propiedad de PDV Holding (filial de PDVSA), y con lo obtenido pagar a los acreedores de la República de Venezuela previamente autorizados por el tribunal. Es importante anotar que las deudas en su mayoría se derivan de las expropiaciones y falta de pago de deudas ocurridas durante la presidencia de Hugo Chávez y su sucesor.

—

(1)El factor de capacidad de una instalación de generación de electricidad es el cociente entre la energía real generada por la central eléctrica, durante un período, y la energía generada si hubiera trabajado a plena capacidad de diseño durante ese mismo período. Es una indicación de la utilización de la capacidad de la planta en el tiempo.

(2)Como nota curiosa, algunos académicos argumentan que los experimentos de Giovani Aldini (sobrino de Galvani y contradictor de Volta), del efecto de la electricidad en cadáveres (1803), fueron parte de la inspiración para que Mary Shelley escribiera (1818) su clásica novela “Frankenstein o el Moderno Prometeo”, considerada la primera novela de ciencia ficción.

(3)https://www.cleanenergywire.org/factsheets/germanys-energy-consumption-and-power-mix-charts

(4)Vaclav Smil. Numbers Don’t Lie. Págs. 162-165. Penguin 2020.

—

*La ilustración generada utilizando Midjourney, realizada por Luis A. Pacheco, es cortesía del autor al editor de La Gran Aldea.

—

*M. Juan Szabo, Analista Internacional.

*Luis A. Pacheco, non-resident fellow at the Baker Institute Center for Energy Studies.